보통 해외주식중 특히 신흥시장 해외주식에 투자하는 것은 여러 가지 이유로 미국 주식을 사는 것보다 더 위험하다고 여겨진다.

이러한 불확실성 때문에 투자자들은 추가 위험을 부담하는 것을 정당화하기 위해 더 높은 수익률을 추구한다. 3월 23일 글로벌 시장이 바닥을 친 이후 11월 6일까지 S&P 500 지수는 56%나 상승했으며, Ishares MSCI 이머징 ETF(EEM)도 56%를 기록하며 이 움직임을 재현했다.

거시경제 전망에 대한 면밀한 평가를 통해 상해종합지수나 홍콩H지수 같은 신흥주식시장이 향후 몇 년간 미국 주식을 앞설 가능성이 있음을 알 수 있다. 투자자들은 틀림없이 이 수익성 있는 중국주식으로 자산을 다양화하는 것을 고려하는 것이 좋아보인다.

상해종합지수와 더불어 중국etf들은 다른 선진국들보다 빠르게 회복하고 있다.

미국 경제는 올 초 1분기 후반에 기업 활동이 정체되면서 침체 국면에 접어들었다. 다른 많은 지역에서도 상황은 다르지 않았다. 논쟁의 여지가 있는 것은 현재의 경기 침체는 최근중 에서 본 가장 최악 중 하나이다.

하지만 중국이 코비드-19 대유행의 분노를 가장 먼저 느낀 나라임에도 불구하고 지금까지의 중국주식 회복세는 눈부셨다.

국제통화기금(IMF)은 2020년 세계경제가 5% 이상 위축될 것으로 전망하고 있지만 많은 투자자들의 놀라움에 중국etf 수익률은 올해 2%에 가까운 경제성장률을 기록할 것으로 전망하고 있다.

2021년 IMF는 중국주식을 비롯한 상해종합지수가 8% 이상 성장할 것으로 예상하며 이는 최근 몇 년간 인도에게 빼앗긴 칭호인 세계에서 다시 한번 가장 빠르게 성장하는 국가로 한국을 끌어올릴 것이다. 중국주식이 경제 성장 전선에서 우위를 점할 것으로 예상되는 가장 큰 이유는 중국이 치명적인 전염병의 확산을 억제하는 방식에 있다. 국내 전송의 위험성이 매우 낮은 가운데, 중국은 다시 한번 새로운 경제적 이정표 달성에 초점을 맞추고 있는 반면, 다른 많은 국가들은 여전히 대유행을 잘 통제하고 있지 못하고 있는 실정이다.

중국 내 소비지출도 점차 회복되고 있어 유망한 신호다. 나이키(NYSE:NKE), 테슬라(NASDAQ:TSLA), 스타벅스(NASDAQ:SBUX)와 맥도날드(NYSE:MCD)는 올 상반기 세계 다른 지역 매출이 부진했음에도 불구하고 중국 내 매출 증가세가 두드러졌다고 밝혔다. 이는 국내 소매판매와 명품판매 모두 반등하는 초기 신호탄이다.

상해종합지수나 홍콩H지수의 경쟁 우위는 향후 몇 년 안에 경제가 나아가는 데 도움이 될 것 같다. 중국 기업에 익숙하지 않은 투자자들이 중국주식 성장에 투자할 수 있는 한 가지 방법은 중국주식 펀드에 투자하는 것이다.

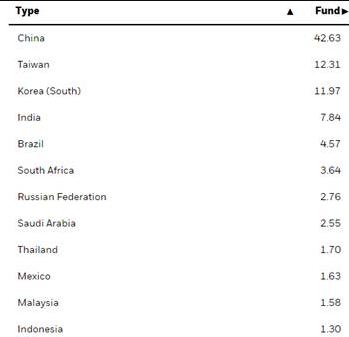

Ishares 이머징 마켓 펀드의 사례

중국주식에 관련된 중국ETF들이 많지만, Ishares 신흥시장 펀드(EEM)는 이 금융상품과 관련한 다변화 혜택 때문에 눈에 띈다.

아래 그림과 같이, 이 펀드는 대만, 한국, 인도, 브라질에 본사를 둔 기업들의 해외주식에 투자했으며, 이들 모든 국가는 향후 몇 년 안에 선진국보다 더 빠르게 성장할 것으로 예상된다.

이 펀드의 구성비율을 보면 상해종합지수, 홍콩H지수 를 포함하여 중국etf의 비중이 가장 높음을 알 수가 있다.

비록 중국주식에 대한 직접 지분 투자는 이 펀드보다 더 높은 수익을 가져다 줄 수 있지만, 이 펀드를 선택함으로써 다각화를 할 수가 있고 다각화 혜택은 포트폴리오의 총 리스크를 줄이는 데 도움이 될 것이다. 게다가, 인도나 브라질과 같은 다른 해외주식들은 공급 측면의 관점에서 중국주식의 대안으로 떠오르고 있으며, 이 펀드는 한번의 투자를 통해 이들 매력적인 해외주식 모두에 균형 잡힌 비율을 제공한다.

레이 달리오(트레이즈, Portfolio)는 중국의 성장 스토리와 향후 수십 년 안에 세계 최대 경제대국이 될 수 있는 능력을 믿는 많은 전설적인 투자자들 중 하나이다. 10월 파이낸셜 타임즈에 실린 의견서에서 레이달리오는 다음과 같이 썼다.

"오만과 편견은 언제나 기회를 못 보는 사람들이 가지고 있는 특성이다. 1984년 이후 중국의 1인당 국민소득은 30배 이상 증가했고 기대수명은 10년 증가했으며 빈곤율은 0에 육박했다. 중국주식의 펀더멘털은 튼튼하다. 또한 가격도 적당해 보인다. 이들은 현재 해외주식 포트폴리오의 3% 이하를 차지하고 있는 반면 중립적 가중치는 15%에 가깝다."

달리오는 계속해서 많은 투자자들이 지속적인 중국etf를 싫어하는 편향 때문에 수익을 가져다 줄 수 있는 절호의 기회를 놓치고 있다고 제안했는데, 이는 투자자와 좋은 투자 사이에 끼어들어서는 안 된다는 것이 전문가들의 의견이다.

달리오 외에도 오크트리 캐피탈의 하워드 마크스(트레이즈, 포트폴리오)와 블랙스톤의 스티븐 슈워츠먼도 최근 이 동아시아 국가의 해외주식들에 대해 긍정적으로 말하고 이 지역에 대한 투자를 밝혔다.

장기적인 투자 성공을 위해서는 거시경제 흐름을 최대한 빨리 파악할 필요가 있다.

세계 경제는 지난 10개월 동안 많은 일을 겪었고, 많은 면에서 중국이 앞서 나가는 것 같다. 이 아시아 국가가 경제 초강대국으로 전환함에 따라 한국은 앞으로 몇 년, 어쩌면 몇 십 년 안에 비교할 수 없는 수익을 낼 준비가 되어 있다. 이러한 현실을 무시하는 것은 투자 포트폴리오의 미미한 수익률로 이어질 수 있다. 감성적인, 개인적인 관점에 따라 투자 결정을 내리는 것은 승리 전략이 아니다. 중요한 것은 기본적인 데이터에 근거한 의사결정을 하는 것이다.

"아시아의 경우, 선거는 실제로 진행되고 있는 가장 중요한 것이 아니라는 것을 기억하는 것이 매우 중요하다. 데이터는 현재 일어나고 있는 가장 중요한 것 중 하나이다. 수출, 생산, 지표가 회복되고 있다. 제조업뿐만 아니라 상해종합지수 및 홍콩H지수, 그리고 인도의 서비스 부분에서도 회복세를 보이고 있다. 우리는 이미 이전에 예상했던 것보다 더 나은 경제 데이터를 보았기 때문에 내년에 들어가는 성장 모멘텀은 사실 꽤 좋아 보인다."

이러한 데이터의 주장이 계속 나오고 있으며 홍콩H지수를 비롯한 등 신흥 시장 해외주식이 투자 전망이 좋아보이며, 투자자들도 이 정보에 따라 행동하기 아직 늦지 않은 점은 뒷받침하고 있다. 자본시장 실적은 개발 도상국들이 인수하기 시작하는 변곡점에 있으며 향후 10년 안에 이 자산 등급에서 눈부신 수익을 기대할 수 있다.

자료출처 : Dilantha de silva, "It's not too late to invest in china"

세 줄 요약

◎ 최근 10년이 넘도록 해외주식은 미국주식이 대세였다. 그도 그럴것이 항상 우상향 해왔으며, 수익률도 가장 좋았기 때문이다.

◎ 하지만 코로나 이후로 레이달리오를 비롯한 여러 데이터들을 종합한 결과 중국주식, 중국etf들이 모멘텀이 좋아 보이며, 제조업이나 수출 생산지표가 다른 선진국들에 비해 좋아졌다.

◎ 거시경제 흐름에서 볼 때, 단기적으로는 모르겠지만 몇 년, 십년 후를 내다 본다면 이머징마켓 etf (EEM) 등에 투자하는 것이 좋아보이며, 일반 투자자들에게 아직 늦지 않았다고 주장하는 바이다.

♥구독과 좋아요 부탁드립니다♥

'주식 > 투자정보' 카테고리의 다른 글

| WHO : 앞으로 6개월 후 유럽증시에 대해서 (0) | 2020.11.23 |

|---|---|

| IMF 발표 : 미래의 미국증시 전망이 밝지 않다 (0) | 2020.11.22 |

| 테슬라주가 상승, 빨리 희토류 주식을 사야만하는 이유 (1) | 2020.11.13 |

| 미래에는 모두가 중국 디지털화폐 (DCEP)를 쓰게될 것이다. (1) | 2020.10.30 |

| 유동성 낮아지면 수익률이 높아진다고? 찰리멍거 가르침 (1) | 2020.10.29 |