P/E 비율은 모든 유가증권의 가치평가에 대한 근본적인 척도로 주식에 대한 투자를 회수하는 데 몇 년의 경상이익이 필요한지를 보여준다. 현행 2020년 10월 S&P500 10년 P/E 비율은 ~31.8로 근현대 시장 평균인 19.6을 62% 초과해 현재 P/E가 1 표준편차를 넘긴 상태이다. 시장이 '과대평가'되고 있다는 의미다. 아래 도표는 이 비율의 역사적 경향을 보여준다.

P/E 비율이란?

P/E 비율은 근본적인 주식 평가 분석의 초석이며, 개별 기업에서 가장 일반적으로 검토된다. P/E 비율은 (이름에서 알 수 있듯이) 주가를 회사의 연간 주당 수익으로 나눈 비율이다. 여기서 암묵적인 가정은 (자본 투자가 없는) 성숙한 기업이 모든 이익을 배당으로 주주들에게 돌려준다는 것이다. 그러면 P/E는 투자자가 최초 투자에서 원금을 회수하는 데 몇 년이 걸릴지 가늠하는 척도가 된다. 예를 들어, A 주식을 100달러에 구입하고 A주식이 주당 10달러의 수익을 매년 꾸준히 올린다면, 투자자가 원래 100달러 투자를 회수하는 데 10년이 걸릴 것이다.

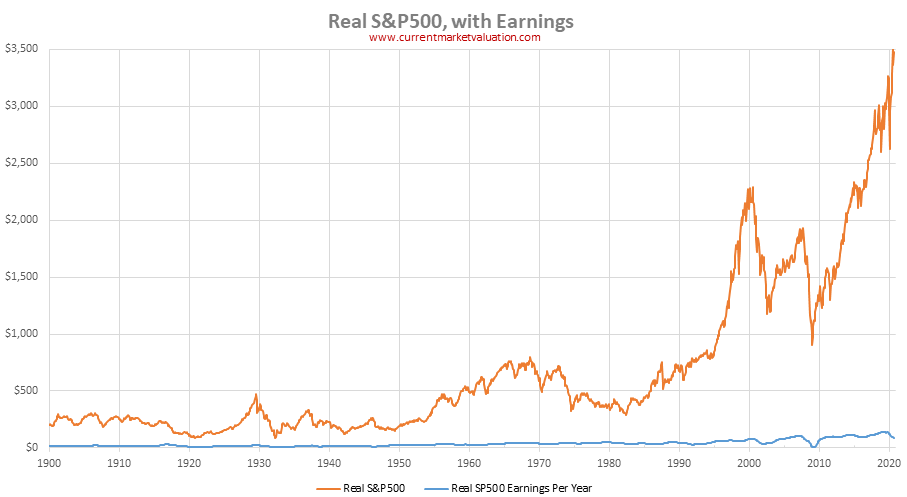

위의 가운데 그림은 가격과 수익 사이의 명확한 관계를 보여준다. 단지 그 차트를 살펴본다고 해서 당신은 둘 다 시간이 지남에 따라 꾸준히 상승했음을 알 수 있고, S&P500 가격이 연간 수익보다 10배~20배 더 높은 (매우 대략적으로) 유지되는 경향이 있다는 것을 알 수 있다. 맨 아래 그림은 지난 20년간의 데이터만을 보여주는데, 이는 S&P 가격이 올랐지만 수익은 급격히 떨어지고 있는 전년도 이 추세의 두드러진 차이를 보여준다.

따라서 P/E 비율이 갑자기 늘어나게 되었고, 이는 현재 '고평가'라는 수치가 나오게 된다.

2000년 이후 최근기간으로 볼 때, P/E ratio는 어떻게 변화했을까?

2000년애 닷컴버블 까진 아니지만 평균보다 62% 정도 높은 수치에 해당하고 있다.

이 최종 차트는 두 가지 중요한 아이디어를 보여준다.

첫째, 메인 라인은 1950년 이후 표준 S&P500을 나타내지만, 표준 편차 대역에 따라 색상이 구분되어 있다. 즉, S&P500이 P/E 평균보다 1개 이상 낮았을 때(예: 1950년, 다시 70년대 중반에서 80년대 중반) 차트는 어두운 녹색으로 색상이 되어 저평가 및 구매 기회를 나타낸다.이 점은 P/E 평가 모델이 장기적으로 (정의상) S&P500 수익률과 상관관계가 있음을 분명히 보여주지만, 이상적인 진입/출입 포인트에 대한 시장의 타이밍을 맞추는데 한계가 있음을 보여준다.

예를 들어, 이 모델은 1980년대 초가 심하게 저평가되었고, 훌륭한 구매 기회가 있었으며, 또한 90년대 후반이 심각하게 과대평가되었고 좋은 매도 지점이라는 것을 보여주었을 것이다. 그러나 그 모델은 2000년대 초반의 기술 붕괴를 놓쳤는데, 그 시장의 가장 낮은 지점에서도 이 모델에 따라 시장은 여전히 과대평가되었다.

둘째, 그림 5의 점선을 주목한다. 이는 S&P500이 현대식 P/E(CAPE) 평균 19.6으로 지속적으로 평가되었을 경우의 가격 수준을 보여준다. 지난 1~2년 동안 기업 실적이 줄지어 증가함에 따라 큰 폭으로 상승했다는 점에 유의한다. 이는 시장이 과대평가되는 동안 실질 기업수익은 시간이 지날수록 꾸준히 증가하고 있으며(즉, 경제가 점점 더 효율적이 되고 있음) 이는 주가 상승을 정당화하는 데 도움이 된다는 것을 시사한다.

'주식 > 퀀트투자' 카테고리의 다른 글

| 연준 대차대조표로 본 S&P500 미국주식 매수시점 매도시점 (0) | 2020.10.18 |

|---|---|

| 현재 버핏지수 버핏지표 값은? 과대평가 적정 저평가? (0) | 2020.10.16 |